Serg Ivanov

Serg Ivanov

инфо

инфо инструменты

инструменты Carpe diеm

Carpe diеm

V.Stepan

V.Stepan

DustyFox

DustyFox

Serg Ivanov

Serg Ivanov

Реклама Google — средство выживания форумов :)

Реклама Google — средство выживания форумов :)

-

![[image]](https://www.balancer.ru/cache/sites/com/it/itar-tass/photocdn4/tass/m2/uploads/i/20150124/128x128-crop/3942927.jpg)

Есть ли у доллара завтра?

Теги:

Предположим, что на горизонте нескольких лет США ожидает рецессия. Ожидает по множеству причин, хотя бы потому, что рост всегда рано или поздно охлаждается. Если даже на фоне экономического подъема США закладывают дефицит бюджета в 4–5% ВВП, то при рецессии стоит ожидать уже 10–12% ВВП. А это потребует гигантских объемов финансирования за счет эмиссии тех же Treasuries — на уровне $2 трлн или даже $2,5 трлн в год. Это умопомрачительные суммы. Мир (в том числе и сами резиденты Америки) сейчас финансирует США, скупая Treasuries почти на $1 трлн в год. Но сможет ли он (и захочет ли?) покупать, грубо говоря, вдвое больший объем гособлигаций? Потенциально это возможная точка бифуркации как для экономики США в целом, так и для роли доллара в качестве мировой валюты.

Насколько реалистичен такой сценарий? Сейчас сказать трудно. Важно учитывать не только возможные сложности с госфинансами в США, но и массу других обстоятельств. Во-первых, мы не знаем, как справится с будущим кризисом Китай (кризис, зреющий уже десятилетие, вряд ли окажется для Пекина безболезненным). Во-вторых, неизвестно, что в итоге станется со второй по значимости мировой валютой — евро. Здесь проблем не меньше, чем у доллара, а скорее даже больше. И потенциально проблемы еврозоны могут укрепить роль доллара в мировой экономике. Так что вероятность вышеописанного сценария дедолларизации не стоит преувеличивать. Это лишь шанс, которым крупнейшие игроки вне Америки, прежде всего Китай, возможно, не захотят или, что более вероятно, не смогут воспользоваться. Тем не менее считать что-то незыблемым опасно, и любая фантастическая привилегия, если ею злоупотреблять, рано или поздно будет утрачена.

S.I.> Жизнь без доллара – Еженедельный «Ъ» – Коммерсантъ

S.I.> Если даже на фоне экономического подъема США закладывают дефицит бюджета в 4–5% ВВП, то при рецессии стоит ожидать уже 10–12% ВВП. А это потребует гигантских объемов финансирования за счет эмиссии тех же Treasuries — на уровне $2 трлн или даже $2,5 трлн в год. Это умопомрачительные суммы.

Последний раз профицит бюджета фиксировался в США в 2001 году.

Самый большой дефицит был в 2009 году - 9,8% ВВП. В прошлом году он составил 3,5% ВВП.

Вот это особенно понравилось - "при рецессии". А если рецессии не будет?")

S.I.> Мир (в том числе и сами резиденты Америки) сейчас финансирует США, скупая Treasuries почти на $1 трлн в год. Но сможет ли он (и захочет ли?) покупать, грубо говоря, вдвое больший объем гособлигаций?

См. выше

S.I.> Потенциально это возможная точка бифуркации как для экономики США в целом, так и для роли доллара в качестве мировой валюты.

Точка бифуркации, божешь ты мой.

S.I.> мы не знаем, как справится с будущим кризисом Китай (кризис, зреющий уже десятилетие, вряд ли окажется для Пекина безболезненным).

Опять вангования. Давайте посмотрим на то что происходит прямо сейчас.

ВВП Китая в третьем квартале 2018 вырос на 6,5%.

S.I.> Во-вторых, неизвестно, что в итоге станется со второй по значимости мировой валютой — евро. Здесь проблем не меньше, чем у доллара, а скорее даже больше.

У доллара проблемы, у евро проблемы. Нам бы такие проблемы.

Коммерсант откровенно разочаровывает.

S.I.> Если даже на фоне экономического подъема США закладывают дефицит бюджета в 4–5% ВВП, то при рецессии стоит ожидать уже 10–12% ВВП. А это потребует гигантских объемов финансирования за счет эмиссии тех же Treasuries — на уровне $2 трлн или даже $2,5 трлн в год. Это умопомрачительные суммы.

Последний раз профицит бюджета фиксировался в США в 2001 году.

Самый большой дефицит был в 2009 году - 9,8% ВВП. В прошлом году он составил 3,5% ВВП.

Вот это особенно понравилось - "при рецессии". А если рецессии не будет?

")

S.I.> Мир (в том числе и сами резиденты Америки) сейчас финансирует США, скупая Treasuries почти на $1 трлн в год. Но сможет ли он (и захочет ли?) покупать, грубо говоря, вдвое больший объем гособлигаций?

См. выше

S.I.> Потенциально это возможная точка бифуркации как для экономики США в целом, так и для роли доллара в качестве мировой валюты.

Точка бифуркации, божешь ты мой.

S.I.> мы не знаем, как справится с будущим кризисом Китай (кризис, зреющий уже десятилетие, вряд ли окажется для Пекина безболезненным).

Опять вангования. Давайте посмотрим на то что происходит прямо сейчас.

ВВП Китая в третьем квартале 2018 вырос на 6,5%.

S.I.> Во-вторых, неизвестно, что в итоге станется со второй по значимости мировой валютой — евро. Здесь проблем не меньше, чем у доллара, а скорее даже больше.

У доллара проблемы, у евро проблемы. Нам бы такие проблемы.

Коммерсант откровенно разочаровывает.

C.d.> Коммерсант откровенно разочаровывает.

Может, просто даже они прозревать начинают?

Может, просто даже они прозревать начинают?

Игорь Шувалов: Россия и Китай могут подписать соглашение о расчетах в нацвалютах до конца 2018 года

Подробнее на сайте // www.kommersant.ru«Мы понимаем, как эта схема должна работать, она должна быть описана в соглашении. Китайская сторона не менее, а может быть, и более заинтересована — поскольку это вчера было заявлено председателем КНР,— в том, чтобы такое соглашение было подписано в кратчайшие сроки. Было бы отлично, если бы мы смогли подписать до конца года»,— отметил глава ВЭБ по итогам российско-китайских межправительственных переговоров (цитата по ТАСС).

По его словам, проект соглашения о взаимных расчетах уже представлен главам правительств России и Китая. Господин Шувалов уточнил, что документ обсуждали «и министры финансов, и заместители председателя правительства РФ, и заместитель премьера госсовета КНР». Глава ВЭБ добавил, что председатель КНР уже сказал, «какие вещи они точно хотели бы отразить в таком соглашении». «Договорились, что в ближайшие недели консультации пройдут. Было определено ведомство со стороны китайского правительства — это Министерство коммерции, как было сказано. ВЭБ в этой работе будет принимать непосредственное участие. Надо договориться, как мы будем работать и кто будет уполномоченным оператором с каждой стороны»,— сказал Игорь Шувалов.

Это сообщение редактировалось 07.11.2018 в 11:04

C.d.> У доллара проблемы, у евро проблемы. Нам бы такие проблемы.

Их проблемы серьёзнее ваших на самом деле.

Их проблемы серьёзнее ваших на самом деле.

C.d.>> У доллара проблемы, у евро проблемы. Нам бы такие проблемы.

S.I.> Их проблемы серьёзнее ваших на самом деле.

Тут - х/з... У сабжа, судя по всему, проблемы тоже не маленькие.

S.I.> Их проблемы серьёзнее ваших на самом деле.

Тут - х/з... У сабжа, судя по всему, проблемы тоже не маленькие.

Курс доллара рухнет на 30 процентов, но при одном условии

Курс доллара рухнет на 30 процентов, но при одном условии // expert.ruОснователь крупнейшего в мире хедж-фонда Bridgewater Associates Рэй Далио в интервью Bloomberg TV заявил, что курс доллара обвалится на 30% в случае, если американская валюта утратит свой статус мировой резервной валюты — и это станет для Америки «худшим кошмаром».

По мнению миллиардера, причиной обвала курса доллара может стать дальнейший рост "тройного дефицита США" - дефицита бюджета, дефицита торгового баланса и дефицита счета текущих операций. Тройной дефицит США вскоре отпугнет иностранных покупателей облигаций Казначейства, что спровоцирует взрывной рост их доходности и обвальное падение курса доллара на 30%. В таком случае, место доллара в качестве основного мирового резервного актива займут другие валюты, однако назвать их эксперт отказался.

«Роль доллара снизится, а владельцы американских бондов пострадают. И тогда вы увидите усиление позиций других валют. Каких именно? Ну, это слишком большая тема для текущего разговора», — заявил Далио.

Также Далио отметил роль золота, сказав, что инвесторы должны рассмотреть возможность размещения от 5 до 10 процентов своих активов в драгоценном металле в качестве хеджа против политических рисков.

Рэй Далио видит на сегодняшних рынках параллели с 1930-ми годами. Как и 80 лет назад, финансовые рынки находятся на поздних этапах своего краткосрочного бизнес-цикла, учитывая, что Федеральная резервная система ужесточает денежно-кредитную политику, а цены на акции в США достигают рекордных максимумов.

Помимо всего прочего, мир наводнен долгами и эта долгосрочная проблема без простого решения, учитывая, что процентные ставки во многих странах с развитой рыночной экономикой остаются почти рекордными, а центральные банки уже приобрели активы на триллионы долларов.

Рэй Далио последовательно критикует политику повышения ставок ФРС. По его словам, если курс доллара обвалится, по крайней мере, у регулятора не будет нужды таргетировать инфляцию.

Абсолютное оружие США сломалось

Если не считать ядерных ракет, самым страшным оружием Вашингтона является американский доллар. В американской политологии есть даже специальный термин, который описывает... РИА Новости, 25.10.2018 // ria.ruЕсли обозначить движения капиталов на глобусе, то создается впечатление, что где-то в Нью-Йорке периодически появляется воронка, в которую устремляются доллары со всего мира. Этот феномен известен давно, и со временем американцы научились его использовать не только как инструмент экономического сдерживания конкурентов, но и как инструмент поддержки собственной экономики.

Когда им нужно простимулировать окружающий мир к инвестированию в американскую экономику, то до недавнего времени было достаточно просто устроить небольшой геополитический шок и панику или слегка поднять ставки по облигациям государственного займа США, или, если совсем припекало, то можно было одновременно сделать все вышеперечисленное, чтобы спровоцировать приток в США капиталов со всего мира.

Однако сейчас американские эксперты и финансовые СМИ констатируют страшное для США изменение ситуации — "долларовый пылесос" сломался: иностранные инвесторы покупают все меньше и меньше американских государственных облигаций, а сами США как-то незаметно для себя проворонили старт дедолларизации международных расчетов, которая, оказывается, была запущена еще в 2017 году.

"Иностранные покупки американских государственных облигаций сокращаются, и это вызывает тревогу финансовых рынков. Отход инвесторов привел к резкому снижению цен на облигации и расшатал девятилетний тренд роста цен на [американские] акции", сообщает озадаченный флагман американской деловой прессы The Wall Street Journal.

РИА Новости Абсолютное оружие США сломалось - РИА Новости, 25.10.2018

Дэвид Розенберг, широко известный в узких финансовых кругах бывший главный экономист североамериканского отдела банка Merrill Lynch, а ныне главный экономист канадского инвестфонда Gluskin Sheff, обратился к президенту США через твиттер: "Ну давайте, обвиняйте руководство Федрезерва. Не говорите никому, что иностранные покупки [американских] казначейских облигаций сократились вдвое в этом году, и держите в секрете то, что долларовая часть валютных резервов в мире упала до пятилетнего минимума в 62,5%. Роль американского доллара в качестве базовой мировой валюты находится на последнем издыхании".

РИА Новости https://ria.ru/analytics/20181025/1531420825.html

По данным SWIFT в 2015 году на американский доллар приходилось 43,9% объема банковских переводов через SWIFT, а в 2017-м эта доля сократилась до 39,8% причем на долю евро в 2017 году приходилось уже 35,7% (по сравнению с всего 29,4% в 2015-м), то есть ни о каком доминировании доллара уже не может идти речи, разница между долларом и евро — всего около четырех процентов. Особенно важен тот факт, что эти изменения произошли еще до того как председатель Еврокомиссии Жан Клод Юнкер заявил о необходимости дедолларизации Евросоюза и продвижения евро в качестве конкурента доллару.

РИА Новости https://ria.ru/analytics/20181025/1531420825.html

Тут можно порадоваться за тех, кто устал от американской гегемонии, но есть нюанс: если американский истеблишмент придет к окончательному выводу, что традиционные способы решения американских проблем больше не работают, то Вашингтон может прибегнуть к крайним, то есть силовым, методам предотвращения конца американской гегемонии.

А вот не дать Вашингтону это сделать можно только с помощью российских инвестиций, причем очень конкретных инвестиций в лучшую форму геополитической страховки — российское ядерное оружие. Других способов охлаждать эгоистичные порывы американской элиты, к сожалению, еще не придумано.

РИА Новости https://ria.ru/analytics/20181025/1531420825.html

Это сообщение редактировалось 21.11.2018 в 17:17

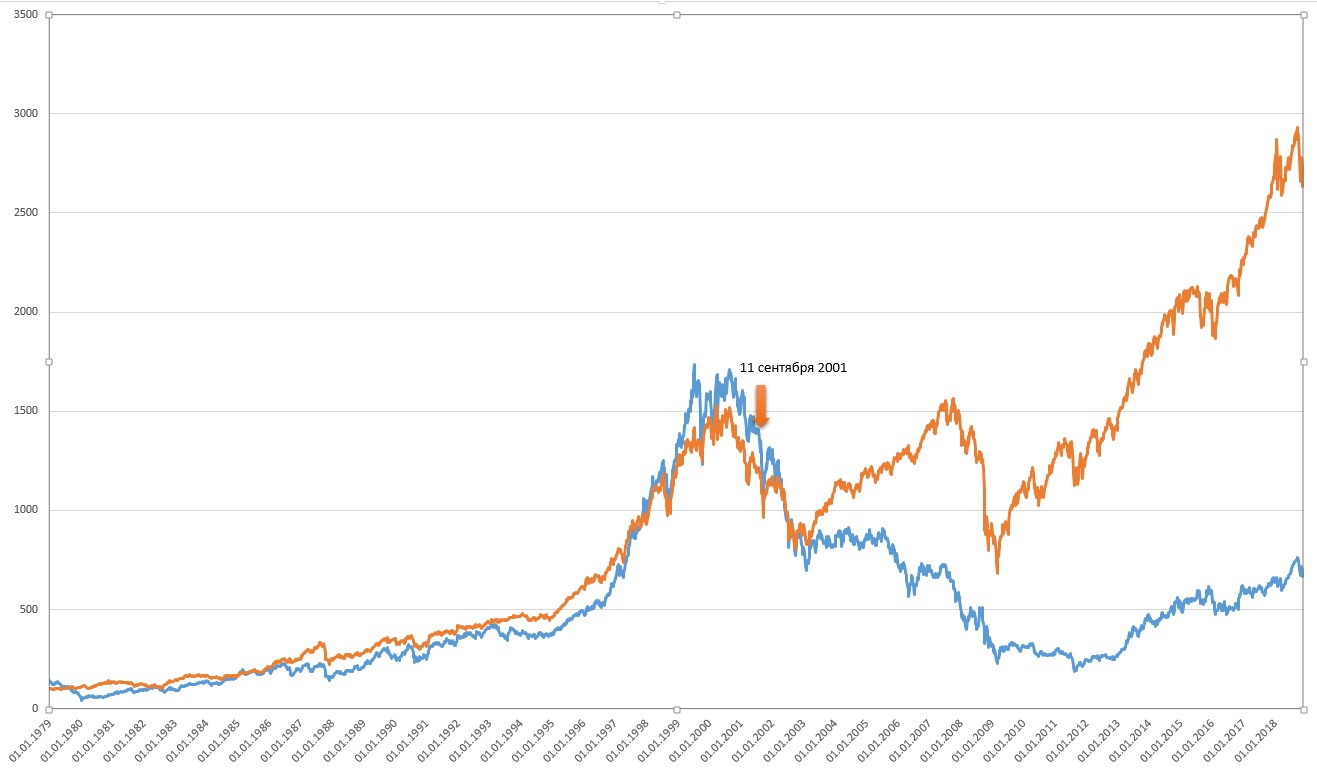

Оч. интересный график:

На графике "вес" индекса в граммах золота (синий) и график индекса SP500 (оранжевый) с 1979 года по сегодня. График "веса" (синий) нормализован для наглядности (количество грамм умножено на 10).

....

До 2001 года существовала четкая корреляция цены индекса в граммах и самого индекса. После него они поплыли каждый своим путем. Фактически на графике можно визуально оценить уровень "капитализации" экономики США.

Путин: «У нас нет цели уходить от доллара, доллар уходит от нас»: EADaily

Экономика России уже адаптировалась к внешним шокам и создает условия для развития страны. Об этом заявил президент России Владимир Путин на форуме «ВТБ Капитал» «Россия зовет!». // eadaily.com«У нас нет цели уходить от доллара, доллар уходит от нас. И те, кто принимает соответствующие решения, стреляют себе не в ногу, а уже чуть выше, потому что такая нестабильность в расчётах в долларах вызывает желание очень многих экономик мира найти альтернативные резервные валюты и создать независимые от доллара системы расчётов», — подчеркнул глава государства.

Президент отметил, что долларовые активы сокращаются даже у самых крупных их держателей. Россия так же работает над поиском альтернативных вариантов расчётов и накоплений резервов. «У нас, например, уже со странами ЕврАзЭс 70% экспорта и 30% импорта обслуживается в рублях», — заметил Путин.

Подробнее: Путин: «У нас нет цели уходить от доллара, доллар уходит от нас» — Новости политики, Новости России — EADaily

Дни сочтены: доллару предрекли 30-процентный обвал

МОСКВА, 3 дек — РИА Новости, Наталья Дембинская. На днях американская валюта резко подешевела, отреагировав на заявление главы ФРС Джерома Пауэлла о том, что сейчас... РИА Новости, 03.12.2018 // ria.ruМОСКВА, 3 дек — РИА Новости, Наталья Дембинская. На днях американская валюта резко подешевела, отреагировав на заявление главы ФРС Джерома Пауэлла о том, что сейчас процентные ставки чуть ниже нейтрального диапазона. Финансисты спокойно относятся к подобным колебаниям, но предупреждают: уже к концу 2019 года доллар войдет в нисходящую траекторию, причем на много лет. А миллиардер и инвестор Рэй Далио уверен: курс рухнет на 30 процентов из-за "тройного дефицита США", что в итоге приведет к неизбежному — доллар лишится статуса мировой резервной валюты.

Трейдер на Нью-Йоркской фондовой бирже. 9 февраля 2018

© REUTERS / Brendan Mcdermid

Предкризисное состояние: экономику США убивают компании-зомби

Дорогие деньги

РИА Новости Дни сочтены: доллару предрекли 30-процентный обвал - РИА Новости, 03.12.2018

На то, что дни доллара в роли самой главной валюты мира сочтены, указывает и другой американский экономист — профессор Калифорнийского университета в Беркли Барри Эйхенгрин. Мощь современных финансовых технологий разрушает "сетевые эффекты", создававшие естественную валютную монополию, объясняет он. Сегодня все легче переключаться между валютами, это сравнимо с развитием операционных систем для персональной электроники.

Далио также указывает на золото как на один из самым надежных инструментов хеджирования валютных и политических рисков. И тому есть разумное объяснение: в случае краха долларовой системы (а этому способствуют, среди прочего, огромные ничем не обеспеченные долги) золото однозначно не обесценится. Сохраняя функцию платежного средства в мировой торговле, этот актив снижает зависимость от любой валюты.

Неудивительно, что долларам Россия все больше предпочитает слитки. Золотой запас уже достиг рекордного уровня, а вот доля трежерис в международных резервах ЦБ практически сошла на нет.

"Я уверен, что глобальная перезагрузка случится тогда, когда правительствам мира нужно будет избавиться от долгов и они привяжут все к цене золота. Вот почему страны вроде России и Китая накапливают золото — они знают, что может произойти через несколько лет", — констатировал Кит Ньюмейер, председатель совета директоров First Mining Gold.

РИА Новости https://ria.ru/economy/20181203/1536737518.html

Это сообщение редактировалось 03.12.2018 в 21:21

Европа представила план по снижению зависимости от доллара

Еврокомиссия презентовала план по усилению международного статуса евро. Основа плана — стимулировать перевод торговли энергоносителями в европейскую валюту // www.rbc.ru

Нужна ли России «смерть доллара»

Мир постепенно теряет доверие к доллару как резервной валюте, и этот процесс будет только ускоряться, заявил глава кабинета министров Дмитрий Медведев. // finance.rambler.ru«Держать резервы в валюте недружественной страны крайне рискованно: ведь власти США могут в любой момент заморозить российские авуары на счетах американских банков, как это было однажды сделано с авуарами иранскими. Да, это будет casus belli, и с Россией, в отличие от Ирана, американцы вряд ли рискнут так поступить. Тем не менее, в Москве не склонны слепо рассчитывать на то, что в США эмоции не победят рациональные доводы» Об этом сообщает Рамблер. Далее: Нужна ли России «смерть доллара» — Рамблер/финансы

La Jornada (Мексика): гегемония доллара и сумерки империи

Соединенные Штаты перестали быть республикой. Несколько десятилетий тому назад они превратились в империю. И в значительной степени их мощь основывается на гегемонии доллара. Как бы парадоксально это ни звучало, господствующее положение доллара становится и его ахиллесовой пятой. Сегодня переход к новой господствующей валюте будет означать закат американской империи, отмечает «Хорнада». // inosmi.ruНо реальность такова, что сила доллара как раз и является ахиллесовой пятой империи. Точно так же, как использование доллара в качестве платежного средства ведет к большей зависимости от него в процессе накопления, так и признаки слабости могут привести к большей волатильности этой валюты в процессе ее использования. Эти изменения могут проявиться гораздо раньше, чем принято в обычное время. Сочетание событий может вызвать глубинные изменения в течение нескольких лет. Значение доллара в торговых сделках постепенно снижалось в мировом масштабе, однако эта тенденция может значительно ускориться в ближайшие годы.

В настоящее время наиболее сильными соперниками доллара являются евро и юань. Евро пошатнулось после кризиса 2018 года, но сумело устоять. Юань укрепился в 2016 году, когда МВФ включил его в список валют, которые используются для определения стоимости специальных прав заимствования (искусственное резервное и платежное средство, эмитируемое МВФ — прим. ред.). Создание китайского рынка фьючерсов для торговли нефтью способствовало укреплению юаня, хотя он по-прежнему отстает от доллара. Подытоживая, можно сказать, что европейское раздражение тем, что можно назвать несоразмерной привилегией США, а также устремления Китая переплетаются в одно целое и образуют самую серьезную угрозу гегемонии доллара. Грядущий экономический спад может ослабить доллар, какие бы меры ни принимала Федеральная резервная система.

Без валютной гегемонии американской империи не устоять. Как бы парадоксально это ни звучало, господствующее положение доллара является и его ахиллесовой пятой. Если развал Британской империи положил конец гегемонии фунта стерлингов, то сегодня переход к новой господствующей валюте может пройти под знаком обратной причинно-следственной связи: конец господства доллара будет означать сумерки американской империи.

29 марта золото вновь станет деньгами

Золото на протяжении веков и даже тысячелетий выполняло роль денег. Однако несколько десятилетий назад золото из денежного металла было разжаловано в обычный биржевой товар. Золотой стандарт фактически прекратил существование 15 августа 1971 года, когда Ричард Никсон объявил, что казначейство США пр // news-front.infoПо правилам КБН капитал банков делится на три категории. Высшей категорией всегда были деньги (валюта) в наличной и безналичной формах. Далее казначейские бумаги с высшими рейтинговыми оценками (в первую очередь казначейские облигации США). А в составе третьей, низшей категории находилось золото, которое рассматривалось как подобие денег. И расчёт собственного капитала банками осуществлялся исходя из оценки имеющегося у банка золота в размере 50% его рыночной стоимости. Естественно, что при такой дискриминации золота у банков не было особого желания накапливать драгоценный металл.

Так вот, с 29 марта банкам разрешено учитывать золото в составе собственного капитала по 100-процентной цене. Золото переходит из третьей в первую категорию. Это означает, что с 29 марта золото опять становится полноценными деньгами – как доллар, евро или британский фунт. Может быть, после 29 марта внешне всё будет выглядеть так же, как и раньше, но всё равно «золотая мина» должна будет взорваться.

Примечательно, что после принятия «Базеля-III» центробанки прекратили продавать жёлтый металл. Больше того: они стали ярко выраженными нетто-покупателями золота. В 2018 году центробанки всего мира нарастили свои официальные запасы золота на 651,5 т – это крупнейший показатель с 1971 года, когда был отменён золотой стандарт. И это на 74% больше, чем в 2017 году (374,8 т). Данные взяты из отчёта «Динамика спроса на золото» (Gold Demand Trends) Всемирного совета по золоту.

Банк России с огромным отрывом стал крупнейшим покупателем золота в 2018 году. Его золотой запас увеличился на рекордные 274,3 тонны, это 42% всех прошлогодних закупок золота центробанками. На втором месте по закупкам золота – Центробанк Турции (+51,5 т), на третьем – Центробанк Казахстана (+50,6 т). Среди ведущих покупателей по итогам прошлого года числятся Индия (+40,5 т), Польша (+25,7 т), Монголия (+22 т). Польша в прошлом году стала первой страной Евросоюза с 1998 года, купившей золото в резервы. Всех удивил также Центробанк Венгрии, который не покупал золото с 1986 года, а в октябре прошлого года неожиданно увеличил свой золотой запас в десять раз – с 3,1 т до 31,5 т.

Впрочем, картина закупок золота центробанками, представленная в отчёте Всемирного совета по золоту, неполная и не очень точная. Согласно экспертным оценкам, в последние годы крупнейшим покупателем жёлтого металла на мировом рынке среди центробанков наряду с Банком России является Народный банк Китая (НБК). Однако данные о наращивании китайским Центробанком золотого резерва скрыты, лишь иногда статистика НБК фиксирует некоторые приросты золотых запасов.

По состоянию на февраль 2019 года ведущими странами по величине золотых резервов, согласно официальным данным, являются (тонн): США – 8.133,5; Германия – 3.369,7; Италия – 2.451,8; Франция – 2.436,0; Россия – 2.119,2; Китай – 1.864,3; Швейцария – 1.040,0.

На фоне «воскресшего» золота другие финансовые инструменты будут выглядеть неважно. Активы и «портфели» участников мировых финансовых рынков будут менять свою структуру в пользу жёлтого металла за счёт сокращения позиций таких инструментов, как долговые и долевые ценные бумаги. Спекулянты, у которых нет доступа к печатному станку, будут стремиться прикупить золото за счёт денег, которые они выручат от продажи государственных и корпоративных облигаций, а также акций. Мир сегодня и так находится на грани второй волны финансового кризиса, а его спусковым крючком может стать вступление в силу «золотого правила» «Базеля-III». Возможно, для тех, кто выживет в кризисе, золото вновь займёт свое законное место в мире денег.

Reuters: Саудовская Аравия пригрозила США отказаться от расчетов в долларах

Как отмечает агентство, такой вариант будет реализован, если в США примут антикартельный закон // tass.ruПо данным его источников, власти Саудовской Аравии на протяжении нескольких месяцев обсуждают такой вариант. Они уже сообщили представителям США о том, что Эр-Рияд может отказаться от расчетов в долларах, если данный законодательный акт будет принят, сообщает агентство. Кроме того, данный план саудиты также обсуждали с другими членами ОПЕК.

Как отмечает агентство, шансы того, что документ будет принят и вступит в силу, не так велики. Однако тот факт, что Эр-Рияд рассматривает возможность отказаться от расчетов в американской валюте при совершении нефтяных сделок, демонстрирует недовольство Саудовской Аравии перспективой вовлечения в антимонопольные тяжбы в судах в США, сообщает агентство.

Законопроект в его нынешнем виде предусматривает наделение судов США полномочиями рассматривать антимонопольные иски в адрес стран ОПЕК и других государств, участвующих в картельных сговорах на нефтяном рынке. При этом незаконными признаются любые совместные действия правительств других стран, направленные на ограничение добычи нефти и установление цен на нее. Министр энергетики США Рик Перри ранее предупредил Конгресс о том, что принятие законопроекта может стимулировать резкий рост цен на нефть.

Эксперт оценил дедолларизацию во внешней торговле России

Эксперт Центра экономических исследований РИСИ Николай Трошин в беседе с ФБА «Экономика сегодня» оценил дедолларизацию во внешней торговле России. // russian.rt.com«Процессы дедолларизации начали складываться не вчера. Они являются продолжением естественного тренда на становление рубля как устойчивой и крепкой валюты, что и вытесняет доллар из отечественных расчётов», — заявил он.

По его словам, валютная структура, согласно которой за собственный экспорт страна получает национальную валюту, является признаком экономического развития.

Как отметил Трошин, в ряде случаев Россия может пойти навстречу развивающимся странам, которым нужно пополнять валютные резервы и которые не могут себе позволить экспорт за нацвалюту.

«А в целом уменьшение роли доллара в экспорте и импорте при торговле с третьими странами можно назвать позитивной тенденцией, так как доля американской валюты сегодня слишком сильно превышает долю США во внешней торговле и в мире в целом»

- stas27 [18.05.2019 21:44]: Перенос сообщений в ...del

Американский финансист оценил план отказа России от доллара

Американский финансист Питер Шифф прокомментировал план России снизить зависимость финансовой системы страны от доллара США. // riafan.ruПо словам эксперта, доллар США теряет свои позиции в золотовалютных резервах РФ. В настоящее время объем американской национальной валюты составляет 22%, а раньше показатель держался на отметке 46%. На месте доллара сейчас находится золото, доля в резервах которого выросла до 19% за последние десять лет.

Шифф подчеркнул, что роль американского доллара в качестве главной резервной валюты, возможно, в ближайшее время будет поставлена под сомнение.

«Я думаю, что ставка русских на золото обусловлена пониманием, что на мир надвигается масштабный долларовый кризис. После того, как США вывели мировую экономику из золотого стандарта, финансовая система была переведена на долларовый стандарт», — заметил эксперт.

По его мнению, вера в надежность американской валюты постепенно угасает, и долларовый кризис неизбежен. Финансист заметил, что когда он начнется, единственным жизнеспособным финансовым инструментом будут обеспеченные золотом реальные деньги.

Собеседник издания сообщил, что Вашингтон использует национальную валюту в качестве глобального оружия, а это не нравится ни одной стране, в том числе и России, которая уже заявила о плане отказа от доллара.

«Если азиатские страны хотят сплотиться, им следует начать с создания общей торговой валюты на базе золотого стандарта, потому что золото гораздо стабильнее. Ее будут использовать не для внутренних расчетов, а только в торговых операциях [между странами]», – заявил премьер-министр Малайзии Махатхир Мохамад во время выступления на экономическом форуме в Токио, посвященном развитию Азии, передает Reuters. Он отметил, что «при нынешней мировой системе обмена валют местные платежные средства подвержены внешним факторам и становятся объектом манипуляций». // Дальше — yandex.ru

Надо создать единую азиатскую валюту для торговли между странами. Такое предложение сделал премьер Малазийи. Пойдет ли на это главная экономика в регионе – Китай? И получится ли у азиатов сделать то, что пытались сделать европейцы – создать новую валютную систему в противовес доллару?

«Если азиатские страны хотят сплотиться, им следует начать с создания общей торговой валюты на базе золотого стандарта, потому что золото гораздо стабильнее. Ее будут использовать не для внутренних расчетов, а только в торговых операциях [между странами]», – заявил премьер-министр Малайзии Махатхир Мохамад во время выступления на экономическом форуме в Токио, посвященном развитию Азии, передает Reuters.

Он отметил, что «при нынешней мировой системе обмена валют местные платежные средства подвержены внешним факторам и становятся объектом манипуляций».

Американские СМИ: планета уползает из-под власти доллара, что делать

Одно из самых поразительных изменений в официальном внешнеполитическом дискурсе США за последние годы заключается в том, что американские СМИ, дипломаты,... РИА Новости, 07.06.2019 // ria.ruСитуация с альтернативными доллару валютами для международной торговли и системами обмена межбанковской информацией, которые могут заменить SWIFT, — это далеко не пример нормальной рыночной конкуренции. И ее нельзя оценивать исходя из таких параметров, как "рыночная доля" или "предпочтение потребителей". Ситуацию можно объяснить с помощью метафоры: представим себе страну, которая зависима от поставок продовольствия из недружественного государства. В условиях отсутствия альтернатив поставщик продовольствия может как угодно шантажировать покупателей, ибо альтернативой подчинения является голод. Теперь представим, что ситуация изменилась и у страны-импортера появился еще один поставщик продовольствия, но весь ассортимент, который он предлагает, сводится к гречке "с дымком" и консервированной тушенке, причем не очень дешевой.

Очевидно, что в условиях свободной конкуренции этот второй поставщик не имеет шансов отнять существенную долю рынка, но самим фактом своего существования он ликвидирует возможность шантажа голодом и ломает всю систему отношений между жертвой и шантажистом, существовавшую до этого. С долларовой системой — аналогичная ситуация. Для того чтобы "вырвать доллару клыки", совсем не требуется создание полноценной замены. Достаточно появления валют и систем торговли, позволяющих странам, которым угрожает Вашингтон, продолжать (пускай и в не самой удобной форме) внешнеторговую и финансовую деятельность даже при введении тотальных финансовых санкций со стороны США.

Движение по дедолларизации постепенно "перемалывает" своих административных оппонентов в самых разных странах, которые в той или иной степени пострадали от американских санкций или дипломатического давления. Европейские, китайские, российские чиновники и "капитаны бизнеса" постепенно свыкаются с мыслью о том, что обходы долларовой системы строить надо и альтернативной стратегии просто нет. Особенно остро борьба за финансовый суверенитет проявляется в Евросоюзе, где претенденты на должность следующего руководителя Европейского центрального банка присягают на верность идее интернационализации евро и защиты Евросоюза от долларового давления.

Способность США использовать доллар в качестве "санкционной дубинки" сейчас ниже, чем в прошлом, и будет снижаться дальше. Перед Вашингтоном стоит незавидный выбор: использовать "дубинку" на полную катушку напоследок или, наоборот, проявить сдержанность и сохранить наиболее жесткие меры на самый крайний случай. Просто потому, что страх — зачастую самое мощное оружие. Если первые несколько лет президентства Трампа нас хоть чему-то научили, то можно смело ставить на то, что Белый дом выберет максимально агрессивный вариант с максимальным краткосрочным эффектом. Ирония судьбы: как справедливо отмечают американские журналисты, именно такие действия и стимулируют весь остальной мир избавляться от долларовой зависимости как можно скорее.

Китайские СМИ сообщили о нежелании США возвращать золотые резервы владельцам

Издание «Полит Россия» со ссылкой на китайские СМИ рассказало об экономическом конфликте между США и странами, доверившими им хранение своих золотовалютных резервов. // politexpert.netНаиболее влиятельной страной, пожелавшей вернуть свое имущество, оказалась Германия. Причиной возвращения золота на родину стала дестабилизация всемирной политической обстановки, однако Соединенные Штаты совершенно не торопятся действовать согласно требованиям немецкой стороны.

Определенных успехов в ходе переговоров Германии все таки удалось добиться, вернуть резерв Америка пообещала, однако дальнейшая судьба слитков до сих пор достаточно туманна. Китайские эксперты говорят о том, что иностранный золотой запас вполне мог быть присвоен и растрачен хранящей золото стороной в попытке стабилизировать собственную экономику.

Одной из главных причин присвоения чужого золотого запаса мог стать доллар. Как ранее сообщалось, «дедолларизация» как мировой финансовой экономики, так и национальных экономик в частности – один из общемировых трендов, и в этом направлении работает огромное количество крупных финансовых игроков. В таких жестких условиях валюте США необходимо золотое обеспечение, а собственных золотых запасов для этих целей Америке явно недостаточно....

Источник: Китайские СМИ сообщили о нежелании США возвращать золотые резервы владельцам - ПолитЭксперт

Необдуманные действия США могут привести к краху национальной валюты

Американская валюта в скором времени может потерять свою значимость. У США остался последний аргумент на международной арене - доллар. Попытка же использовать его для давления во внешней политике может стать причиной «самоподрыва» валюты, сообщает издание // politexpert.netПо словам президента РФ Владимира Путина, региональные валюты начинают играть все более важную роль на мировой финансовой арене. Об этом им было заявлено во время выступления на Петербургском международном экономическом форуме. Отказ США адаптироваться к новым мировым реалиям и попытка финансово «давить» долларом на весь остальной мир глава государства считает большой ошибкой.

Беляев в интервью, в свою очередь, подтверждает слова президента, говоря о том, что попытки валютных манипуляций Соединенных штатов не по нраву очень многим крупным игроками мирового финансового рынка, в том числе региональным лидерам, таким как Китай.

Юань, национальная валюта Поднебесной, не так давно уже вошел в корзину резервных валют, но пока не может составить доллару серьезную конкуренцию, считает эксперт. Одной из проблем «дедоллоризации» мировой экономики он называет застарелую привычку рассчитываться с помощью доллара во время частных операций.

Более оптимистично кандидат наук смотрит на попытку вытеснения доллара из двухсторонних отношений, или из расчетов региональных экономических группировок. Хотя заставить его сбавить позиции в мировом обороте пока очень сложно, многие крупные финансовые игроки, включая Россию, работают в этом направлении.

Как сообщалось ранее, многие политические силы в США совершенно не против изменения текущей роли доллара. Снижение курса – это один из главных пунктов в программе текущего, а, возможно, и будущего президентов США....

Источник: Необдуманные действия США могут привести к краху национальной валюты - ПолитЭксперт

S.I.> По словам президента РФ Владимира Путина, региональные валюты начинают играть все более важную роль на мировой финансовой арене. Об этом им было заявлено во время выступления на Петербургском международном экономическом форуме.

только почему-то доля долларов в расчетах Китай-РФ выросла

только почему-то доля долларов в расчетах Китай-РФ выросла

Iva> только почему-то доля долларов в расчетах Китай-РФ выросла

пруфы будут?

пруфы будут?

Реклама Google — средство выживания форумов :)

Iva>> только почему-то доля долларов в расчетах Китай-РФ выросла

ждан72> пруфы будут?

Я не прав. Я так проинтерпретировал один заголовок в прессе несколько дней назад.

Доля юаня и рубля в рассчетах РФ-Китай упала. Я сделал вывод, что доллар вырос. Но это не так, доллар тоже упал - выросла доля Евро.

ждан72> пруфы будут?

Я не прав. Я так проинтерпретировал один заголовок в прессе несколько дней назад.

Доля юаня и рубля в рассчетах РФ-Китай упала. Я сделал вывод, что доллар вырос. Но это не так, доллар тоже упал - выросла доля Евро.

Лучше юаня, крепче рубля

Китай помогает России покрывать дефицит европейской валюты // www.kommersant.ru

Copyright © Balancer 1997..2024

Создано 22.11.2007

Связь с владельцами и администрацией сайта: anonisimov@gmail.com, rwasp1957@yandex.ru и admin@balancer.ru.

Создано 22.11.2007

Связь с владельцами и администрацией сайта: anonisimov@gmail.com, rwasp1957@yandex.ru и admin@balancer.ru.

{kind=link}

{kind=link}