-

![[image]](https://www.balancer.ru/cache/sites/ru/re/regnum/common/pictures/news/2015-01/128x128-crop/1-142-big.jpg)

Как противостоять санкциям?

Теги:

Andru

Andru

MOJJEVEL> Чет задолбали вы все с этими подписями)))

MOJJEVEL> ВИКТОР,прошу тебя!!!!!Подпиши ты эту Бамагу!!!!Может санкции снимут???

Да, Виктор, лучше подписать....

MOJJEVEL> ВИКТОР,прошу тебя!!!!!Подпиши ты эту Бамагу!!!!Может санкции снимут???

Да, Виктор, лучше подписать....

инфо

инфо инструменты

инструменты Wyvern-2

Wyvern-2

Wyvern-2>> Из таблички совершенно очевидно, что "высокий уровень жизни" стран с "постиндустриальной" экономикой достигнут тупо В ДОЛГ...

Popsicle> .....Ну о чём говорить (открываем индексы--гугл, гугл) капитализация Мордокниги, Карл, больше чем капитализация Боинга!!!

Да ладно. Империя Хёрста, ничего кроме радиоволн в эфире и грязной газетной бумаги не производившая? вполне себе стоила больше того же Боинга во время ВМВ. И ничо

Гораздо удивительнее и я бы сказал офуительнее тот факт, что "Тесла" (25000 авто в год) дороже, чем Форд (6 000 000 - шесть миллионов, Карл! авто в год) Вот это да, вот это економика-с

тот факт, что "Тесла" (25000 авто в год) дороже, чем Форд (6 000 000 - шесть миллионов, Карл! авто в год) Вот это да, вот это економика-с

Popsicle> .....Ну о чём говорить (открываем индексы--гугл, гугл) капитализация Мордокниги, Карл, больше чем капитализация Боинга!!!

Да ладно. Империя Хёрста, ничего кроме радиоволн в эфире и грязной газетной бумаги не производившая? вполне себе стоила больше того же Боинга во время ВМВ. И ничо

Гораздо удивительнее и я бы сказал офуительнее

тот факт, что "Тесла" (25000 авто в год) дороже, чем Форд (6 000 000 - шесть миллионов, Карл! авто в год) Вот это да, вот это економика-с

тот факт, что "Тесла" (25000 авто в год) дороже, чем Форд (6 000 000 - шесть миллионов, Карл! авто в год) Вот это да, вот это економика-с

А.Л.> Господа давайте обратимся к Марксу, в смысле к первоисточнику, я имею ввиду ст.53 ГК РФ)))

А.Л.> Я к тому, что если ко мне поступит бумага подписанная не гендиром, а каким то другим диром, я зайду на сайт ЕГРЮЛ...

Намного проще - и: исключает ошибку и твою же ответственность за принятие решения") - к бумаге должна быть приложена выписка (по молдавски - экстрас) от регистрирующего органа

- к бумаге должна быть приложена выписка (по молдавски - экстрас) от регистрирующего органа

А.Л.> Я к тому, что если ко мне поступит бумага подписанная не гендиром, а каким то другим диром, я зайду на сайт ЕГРЮЛ...

Намного проще - и: исключает ошибку и твою же ответственность за принятие решения

") - к бумаге должна быть приложена выписка (по молдавски - экстрас) от регистрирующего органа

- к бумаге должна быть приложена выписка (по молдавски - экстрас) от регистрирующего органа

Fakir

Fakir

Popsicle> Я чуток вдамся (с вышеизложенным, если что--согласен)--обслуживание такого страшного долга--вот где собака порылась. А обслуживание это (по прОцентам) это считай хронический дефицит бюджета. Тут или уж поднимай планку расходов (а это такой геморрой!) или уж, пжалста--на дефолт изволите.

Всё для них не настолько мрачно. И обслуживание долга - величина большая, но не запредельная (т.к. ставка мала), и с точки зрения правительства достаточно легко лечится (если не полностью, то в значительной доле) инфляцией. Т.е. задолжали 110 трлн., из них 5 за счёт процентов на обслуживание - чуть раскрутить инфляцию, и "лишних" 5 млрд. как не бывало. А то и всех 10-ти.

Всё для них не настолько мрачно. И обслуживание долга - величина большая, но не запредельная (т.к. ставка мала), и с точки зрения правительства достаточно легко лечится (если не полностью, то в значительной доле) инфляцией. Т.е. задолжали 110 трлн., из них 5 за счёт процентов на обслуживание - чуть раскрутить инфляцию, и "лишних" 5 млрд. как не бывало. А то и всех 10-ти.

bearus

bearus

sam7>>> 20 триллионов долларов госдолга, истраченные деньги

Popsicle>>-обслуживание такого страшного долга-вот где собака порылась

Fakir> обслуживание долга - величина большая, но не запредельная (т.к. ставка мала)

еще надо учитывать, что только треть госдолга США (~$6 трлн) - у иностранных держателей казначеек:

плюс то, что процент по казначейкам купленных Федом (сейчас ~$3 трлн), возвращается обратно в казну ($92 млрд в 2016) - т.е. Фед фактически дает беспроцентный кредит правительству:

Popsicle>>-обслуживание такого страшного долга-вот где собака порылась

Fakir> обслуживание долга - величина большая, но не запредельная (т.к. ставка мала)

еще надо учитывать, что только треть госдолга США (~$6 трлн) - у иностранных держателей казначеек:

Federal Debt Held by Foreign and International Investors

Graph and download economic data from Q1 1970 to Q1 2017 about foreign, debt, federal, and USA. // fred.stlouisfed.orgплюс то, что процент по казначейкам купленных Федом (сейчас ~$3 трлн), возвращается обратно в казну ($92 млрд в 2016) - т.е. Фед фактически дает беспроцентный кредит правительству:

Federal Debt Held by Federal Reserve Banks

Graph and download economic data from Q1 1970 to Q1 2017 about debt, federal, banks, depository institutions, and USA. // fred.stlouisfed.org

Bredonosec

Bredonosec

Fakir> Да это вообще скорее напускание тумана (ну афтершок, чего ждать). И такое сравнение может привести к ложным выводам. С учётом того, что в промпроизводство включают даже выработку тепла и электроэнергии, не говоря о том, что вся добывающая и пищевая - всё это промышленность и проходит по соответствующей статье. Так что и нефть наша пресловутая и прочая сталь - всё там.

А чем вам собсно пищевка не угодила? Не высокий штиль?

Это тое производство. Тоже реальный сектор. На входе сырьё, на выходе реальный продукт, ценность, которую можно взять, потрогать, понюхать, сьесть в конце концов")

В отличие от виртуальных вещей типа, к примеру, биткойнов. Суть которых человеку с гуманитарным складом ума даже обьяснить очень сложно. (пробовал)

Или там, игр на котировках, спредах, и прочих картах таро, продаж "интеллектуальной собственности" на аудио-медиа, адвокатов с оплатой в пятизначные в час, и т.д.

А чем вам собсно пищевка не угодила? Не высокий штиль?

Это тое производство. Тоже реальный сектор. На входе сырьё, на выходе реальный продукт, ценность, которую можно взять, потрогать, понюхать, сьесть в конце концов

")

В отличие от виртуальных вещей типа, к примеру, биткойнов. Суть которых человеку с гуманитарным складом ума даже обьяснить очень сложно. (пробовал)

Или там, игр на котировках, спредах, и прочих картах таро, продаж "интеллектуальной собственности" на аудио-медиа, адвокатов с оплатой в пятизначные в час, и т.д.

bearus> еще надо учитывать, что только треть госдолга США (~$6 трлн) - у иностранных держателей казначеек:

можно также учесть, что владельцы утекающего из разных разоренных пентагоном уголков планеты в "спокойную гавань" гособлигаций сша капитала тоже могут становитьсч американцами.. А могут и на подставных лиц писать.. В любом случае, не факт, что они хоть когда-либо сумеют вернуть свои деньги.

bearus> плюс то, что процент по казначейкам купленных Федом (сейчас ~$3 трлн), возвращается обратно в казну ($92 млрд в 2016) - т.е. Фед фактически дает беспроцентный кредит правительству:

Да, это называется включать станок.

Потому что правительство не может просто так напечатать и вбросить в оборот.

Даже напечатанные и лежащие в ЦБ деньги - по балансу еще не деньги, а просто бумага. Деньгами они становятся, когда государство или комм.банк оформляет кредит и берет их. Тогда они, как некий кредит (то, что он фактически из воздуха - неважно, важно, что всё по балансу.

То есть, всё равно это житие в долг.

Неприятный момент для прочих стран-держателей валюты сша в том, что по мере инфляции стоимость денежной массы бакса падает, соответственно, долг уменьшается. И уменьшение оплачивают за свой счет те самые буратины-держатели. Это одна из причин, почему ЕС "должен быть разрушен" (и превратиться назад в зону,где полмиллиарда богатых буратин будут держать сбережения в баксах, а не своих еврах), и почему за одно только намерение рф отказаться от бакса, её жестко наказывали... и не только её..

можно также учесть, что владельцы утекающего из разных разоренных пентагоном уголков планеты в "спокойную гавань" гособлигаций сша капитала тоже могут становитьсч американцами.. А могут и на подставных лиц писать.. В любом случае, не факт, что они хоть когда-либо сумеют вернуть свои деньги.

bearus> плюс то, что процент по казначейкам купленных Федом (сейчас ~$3 трлн), возвращается обратно в казну ($92 млрд в 2016) - т.е. Фед фактически дает беспроцентный кредит правительству:

Да, это называется включать станок.

Потому что правительство не может просто так напечатать и вбросить в оборот.

Даже напечатанные и лежащие в ЦБ деньги - по балансу еще не деньги, а просто бумага. Деньгами они становятся, когда государство или комм.банк оформляет кредит и берет их. Тогда они, как некий кредит (то, что он фактически из воздуха - неважно, важно, что всё по балансу.

То есть, всё равно это житие в долг.

Неприятный момент для прочих стран-держателей валюты сша в том, что по мере инфляции стоимость денежной массы бакса падает, соответственно, долг уменьшается. И уменьшение оплачивают за свой счет те самые буратины-держатели. Это одна из причин, почему ЕС "должен быть разрушен" (и превратиться назад в зону,где полмиллиарда богатых буратин будут держать сбережения в баксах, а не своих еврах), и почему за одно только намерение рф отказаться от бакса, её жестко наказывали... и не только её..

Popsicle

Popsicle

Wyvern-2> Гораздо удивительнее и я бы сказал офуительнее тот факт, что "Тесла" (25000 авто в год) дороже, чем Форд (6 000 000 - шесть миллионов, Карл! авто в год) Вот это да, вот это економика-с

Никогда нельзя недооценивать огромную силу тупости американского хипстера с зарплатой выше 100 000 в год из большого города. Впрочем расейские хипстерюги уже почти дотянулись до уровня Что-то Сколково повеяло--хотя я неправ, конечно же. Впрочем, ничто не может устоять перед убиенной силой...позолоченного ситечка и меха шанхайских барсов©

Что-то Сколково повеяло--хотя я неправ, конечно же. Впрочем, ничто не может устоять перед убиенной силой...позолоченного ситечка и меха шанхайских барсов©

тот факт, что "Тесла" (25000 авто в год) дороже, чем Форд (6 000 000 - шесть миллионов, Карл! авто в год) Вот это да, вот это економика-с Никогда нельзя недооценивать огромную силу тупости американского хипстера с зарплатой выше 100 000 в год из большого города. Впрочем расейские хипстерюги уже почти дотянулись до уровня

Что-то Сколково повеяло--хотя я неправ, конечно же. Впрочем, ничто не может устоять перед убиенной силой...позолоченного ситечка и меха шанхайских барсов©

Что-то Сколково повеяло--хотя я неправ, конечно же. Впрочем, ничто не может устоять перед убиенной силой...позолоченного ситечка и меха шанхайских барсов©

Fakir> Всё для них не настолько мрачно. И обслуживание долга - величина большая, но не запредельная (т.к. ставка мала),

Ну вот и посмотрим как в очередной раз будут планку поднимать. Уже скоро, запасаемся поп-корном. Если так смотреть--а чё ж опять поднимать будут Ээ, красиво жить не запретишь, ну это пока платить по счетам не надо, а уже надо и сия надобность растёт каждодневно.

Ну вот и посмотрим как в очередной раз будут планку поднимать. Уже скоро, запасаемся поп-корном. Если так смотреть--а чё ж опять поднимать будут

Ээ, красиво жить не запретишь, ну это пока платить по счетам не надо, а уже надо и сия надобность растёт каждодневно.

Fakir>> Да это вообще скорее напускание тумана (ну афтершок, чего ждать). И такое сравнение может привести к ложным выводам. С учётом того, что в промпроизводство включают даже выработку тепла и электроэнергии, не говоря о том, что вся добывающая и пищевая - всё это промышленность и проходит по соответствующей статье. Так что и нефть наша пресловутая и прочая сталь - всё там.

Bredonosec> А чем вам собсно пищевка не угодила? Не высокий штиль?

Просто это другое. Большинство людей при слове "промышленность" по умолчанию думает о станках, авто и айфонах, а не хлебе, молоке, йогуртах и отоплении.

Bredonosec> А чем вам собсно пищевка не угодила? Не высокий штиль?

Просто это другое. Большинство людей при слове "промышленность" по умолчанию думает о станках, авто и айфонах, а не хлебе, молоке, йогуртах и отоплении.

Fakir> Просто это другое. Большинство людей при слове "промышленность" по умолчанию думает о станках, авто и айфонах, а не хлебе, молоке, йогуртах и отоплении.

C другой стороны, без хлеба, молока и отопления (кое, кстати, является базовой индустриальной необходимостью и питает целый энергопроизводящий сектор--а там хай-тека ой как не мало) как то о станках с авто тоже не особо думается. Пищевая, которая, кстати очень немало питает (не шутка) целые сектора машиностоения--это вообще стратегическая отрасль.

C другой стороны, без хлеба, молока и отопления (кое, кстати, является базовой индустриальной необходимостью и питает целый энергопроизводящий сектор--а там хай-тека ой как не мало) как то о станках с авто тоже не особо думается. Пищевая, которая, кстати очень немало питает (не шутка) целые сектора машиностоения--это вообще стратегическая отрасль.

Bod

Bod

Немного из истории

Из донесения в МИД России князя Гагарина о русско-японской торговле.

Нагасаки, 12 декабря 1903 г.

«В октябре с. г. торгующие углем японские фирмы по инициативе самой богатой и сильной из них «Мицун Бузан Кайша», в порядке патриотизма и ненависти к России, постановили не отпускать больше угля для вывоза его в Порт-Артур и Владивосток, дабы помешать образованию у нас запаса его на случай войны с Японией. Подобное патриотическое решение было принято не только крупными… но и мелкими фирмами под давлением усилившегося с каждым днем убеждения в неизбежности разрыва с Россией… Между тем переговоры затянулись, война не была объявлена… Благодаря наступившему безденежью, патриотизм скоро исчез… Японцы-перевозчики с грузом своим отправляются в Чифу… не разгружаясь [без отметок в документах] идут в Порт-Артур и Дальний… Самое большое количество угля доставил японец Кацура – брат министра [Т.Кацуры], говоря, что ему нужны деньги, а правительство не платит ему денег за его патриотические чувства…»

Источник прекрасного:

"Русско-японская война 1904-1905 гг. в документах внешнеполитического ведомства России. Факты и комментарии.", авторы-составители В.В. Глушков, К.Е.Черевко, Москва, ИДЭЛ, 2006 год, стр. 73

Popsicle> C другой стороны, без хлеба, молока и отопления (кое, кстати, является базовой индустриальной необходимостью и питает целый энергопроизводящий сектор--а там хай-тека ой как не мало) как то о станках с авто тоже не особо думается. Пищевая, которая, кстати очень немало питает (не шутка) целые сектора машиностоения--это вообще стратегическая отрасль.

"...но это уже совсем другая история".

И еще более другая в контексте 50+ лет осуществляемой глобализации, международного рынка и (добровольно-принудительного) международного же разделения труда. При имеющемся раскладе бывают позиции сильные и слабые. И при этом конкретно у Штатов с сельхозом и пищёвкой как раз вполне себе грех жаловаться - боюсь, мы по этим показателям ощутимо хуже выглядим, включая продбезопасность

"...но это уже совсем другая история".

И еще более другая в контексте 50+ лет осуществляемой глобализации, международного рынка и (добровольно-принудительного) международного же разделения труда. При имеющемся раскладе бывают позиции сильные и слабые. И при этом конкретно у Штатов с сельхозом и пищёвкой как раз вполне себе грех жаловаться - боюсь, мы по этим показателям ощутимо хуже выглядим, включая продбезопасность

Невидимая рука рынка положила на санкции невидимый член рынка...

На самом деле спекули просекли, что чем ближе экономика к США и Эуропе - тем сильнее запах кЭросина...

Стоимость страховки от дефолта России рухнула до минимума за 4 года

(Bloomberg) — Меньше месяца спустя после ужесточения санкций США к РФ индикатор российского политического риска вернулся к минимумам четырех лет.

Стоимость страховки от дефолта по пятилетним облигациям РФ упала в четверг до 145,9 базисного пункта - уровня, последний раз отмечавшегося задолго до присоединения Крыма в 2014 году. В результате российские кредитно-дефолтные свопы оказались дешевле аналогичных инструментов большинства периферийных стран еврозоны, включая Италию и Португалию.

Инвесторы начинают вновь испытывать интерес к российским активам на фоне ослабления в Вашингтоне напряженности вокруг предположительного вмешательства РФ в прошлогодние президентские выборы в США, тема которого доминировала в новостях в июне-июле. Теперь внимание сместилось на ядерную угрозу КНДР, расовое насилие на американском юге и риски противостояния администрации и Конгресса.

"Россия выигрывает от того, что связанные с ней вопросы отходят в Вашингтоне на второй план, - сказал соруководитель команды по облигациям развивающихся рынков в Schroders Plc в Нью-Йорке Джим Баррино. - Мы купили некоторое количество локальных российских бондов около месяца назад в расчете на отскок".

На самом деле спекули просекли, что чем ближе экономика к США и Эуропе - тем сильнее запах кЭросина...

Американских живых свиней и субпродукты мулов запретили ввозить в Россию

В правительстве пообещали, что новые продовольственные санкции не скажутся на внутренних потребителях. Живых свиней в Россию запрещено ввозить из США, Норвегии и Лихтенштейна // www.rbc.ruСогласно постановлению теперь в Россию запрещено ввозить живых свиней (за исключением чистопородных племенных животных) и любые субпродукты крупного рогатого скота, свиней, овец, коз, лошадей, ослов, мулов или лошаков (кроме товаров, ввозимых для производства фармацевтической продукции).

Кроме того, под продэмбарго попали различные виды животного жира. Например, свиной жир «свежий, охлажденный, замороженный, соленый, в рассоле, сушеный или копченый», перечисляется в документе. В Россию также больше нельзя ввозить жир домашней птицы, крупного рогатого скота, овец или коз.

Под запрет попали и «неэмульгированные или несмешанные лярд-стеарин, лярд-ойль, олеостеарин, олео-ойль и животное масло».

Ввоз указанной продукции запрещен из США, стран ЕС, Канады, Австралии, Норвегии, Украины, Албании, Черногории, Исландии и Лихтенштейна.

По словам вице-премьера Аркадия Дворковича, правительство, расширяя продэмбарго, закрывает серые каналы поставок, передает «РИА Новости».

Подробнее на РБК:

S.I.> Ввоз указанной продукции запрещен из США, стран ЕС, Канады, Австралии, Норвегии, Украины, Албании, Черногории, Исландии и Лихтенштейна.

Теперь субпродукты мулов (что ещё за гадость? ) видимо будут возить из Белоруссии. Видимо чтобы компенсировать возврат турецких помидоров.

P.S. Всё-таки хорошо, что американские свиньи не будут топтать больше нашу землю!

Теперь субпродукты мулов (что ещё за гадость?

) видимо будут возить из Белоруссии. Видимо чтобы компенсировать возврат турецких помидоров.P.S. Всё-таки хорошо, что американские свиньи не будут топтать больше нашу землю!

Это сообщение редактировалось 27.10.2017 в 16:01

smalltownboy> P.S. Всё-таки хорошо, что американские свиньи не будут топтать больше нашу землю!

не будут..

Foreign Policy узнал о ликвидации отвечавшего за санкции аппарата Госдепа

Госсекретарь Рекс Тиллерсон упразднил аппарат по координированию санкционной политики, который входил в Госдепартамент США. Об этом сообщает Foreign Policy со ссылкой на источники в конгрессе и ... // www.rbc.ruне будут..

smalltownboy> Теперь субпродукты мулов (что ещё за гадость? ) видимо будут возить из Белоруссии. Видимо чтобы компенсировать возврат турецких помидоров.

Ну да. И батьке помощь и врагам ужас..

) видимо будут возить из Белоруссии. Видимо чтобы компенсировать возврат турецких помидоров.Ну да. И батьке помощь и врагам ужас..

Popsicle>> Я чуток вдамся (с вышеизложенным, если что--согласен)--обслуживание такого страшного долга--вот где собака порылась. А обслуживание это (по прОцентам) это считай хронический дефицит бюджета. Тут или уж поднимай планку расходов (а это такой геморрой!) или уж, пжалста--на дефолт изволите.

Fakir> Всё для них не настолько мрачно. И обслуживание долга - величина большая, но не запредельная (т.к. ставка мала), и с точки зрения правительства достаточно легко лечится (если не полностью, то в значительной доле) инфляцией. Т.е. задолжали 110 трлн., из них 5 за счёт процентов на обслуживание - чуть раскрутить инфляцию, и "лишних" 5 млрд. как не бывало. А то и всех 10-ти.

Пока так. Но варианты возможны..

Похоже на начало конца.

Fakir> Всё для них не настолько мрачно. И обслуживание долга - величина большая, но не запредельная (т.к. ставка мала), и с точки зрения правительства достаточно легко лечится (если не полностью, то в значительной доле) инфляцией. Т.е. задолжали 110 трлн., из них 5 за счёт процентов на обслуживание - чуть раскрутить инфляцию, и "лишних" 5 млрд. как не бывало. А то и всех 10-ти.

Пока так. Но варианты возможны..

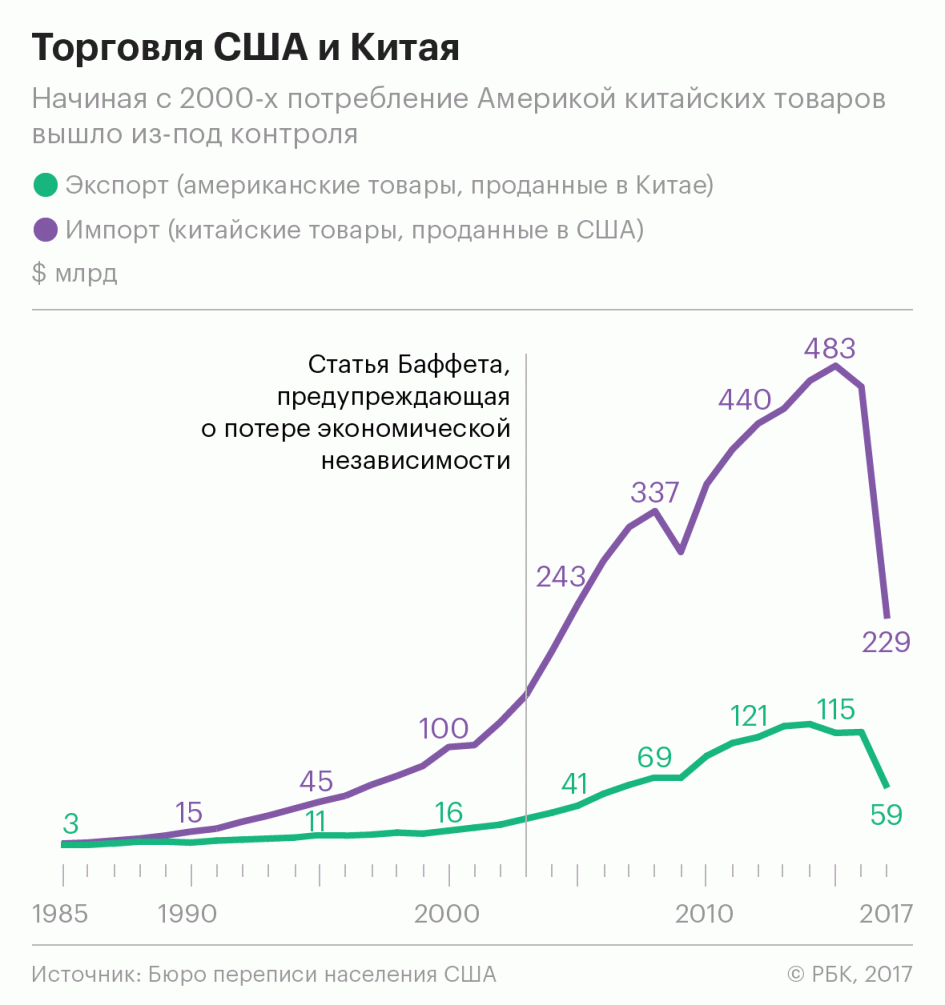

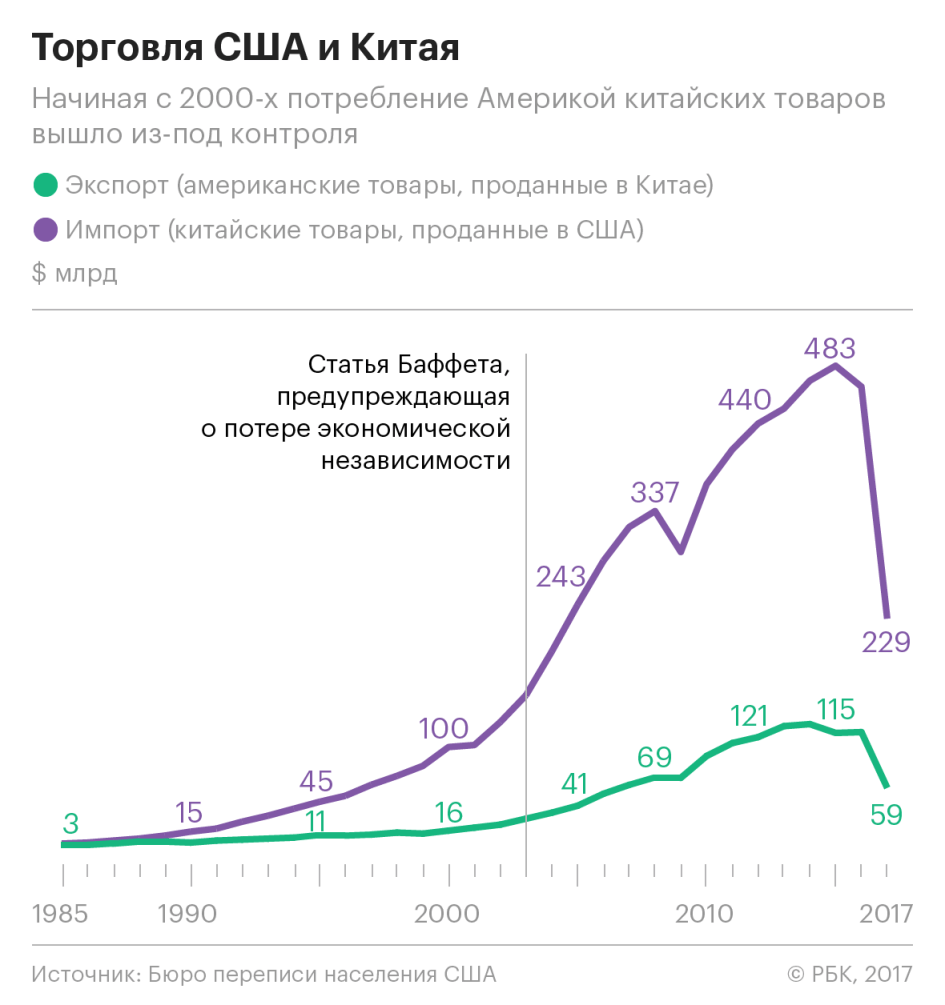

Выстрел в ногу: почему США не могут выиграть торговую войну с Китаем - Мир перемен

Введение США торговых санкций против Китая вызовет цепную реакцию: рост цен на китайские товары, рост процентных ставок и, наконец, рост стоимости обслуживания американского госдолга. // mirperemen.netОднако комбинация большого долга и низких процентных ставок — это гремучая смесь. Обязательным условием сохранения низких процентных ставок является низкая инфляция. Действительно, если товары растут в цене на 10% в год, кто будет готов давать в долг под 1%? Последнее десятилетие официальная долларовая инфляция была практически неотличима от нуля. Основной же причиной, по которой инфляция в США до настоящего времени практически отсутствовала, являлось постоянное увеличение потока дешевого китайского импорта: китайские товары, как правило, стоили в разы дешевле их американских аналогов.

Введение торговых санкций против Китая вызовет цепную реакцию: пошлина на китайские товары неизбежно вызовет стремительный рост их стоимости в США. Это, в свою очередь, приведет к росту процентных ставок, поскольку кредиторы, наблюдая растущие рыночные цены, будут требовать все более высокие ставки процента. Это же повлечет за собой рост расходов по обслуживанию американского государственного долга.

Чтобы представить масштаб уязвимости США от роста процентных расходов, можно провести небольшое вычисление. На настоящий момент американское федеральное правительство США занимает в среднем под 1,8%, и процентные платежи составляют примерно $400 млрд в год. В то же время за последние 100 лет средняя ставка процента по американскому долгу составляла около 5%. Таким образом, если ставка процента вернется к своему среднему историческому уровню, расходы по обслуживанию долга только федерального правительства превысят триллион долларов. Для сравнения: эта сумма значительно превышает весь военный бюджет США.

А ведь рост процентных ставок может быть и выше. В периоды высокой инфляции в прошлом (например, в 1980-х) средняя процентная ставка по американскому долгу достигала 15%. Сейчас при таком уровне ставки стоимость обслуживания долга составила бы $2,2 трлн, или более чем 60% от всех доходов американского правительства. Такой гипотетический сценарий означает неизбежный дефолт.

Фактически США оказались в роли ипотечного заемщика, взявшего кредит с гибкой процентной ставкой. При процентных ставках, близких к нулю, проблем с выплатой процентов по ипотеке не возникает. Однако рост процентных ставок делает обслуживание долга проблематичным.

Современная история содержит сотни случаев государственных дефолтов. Действительно, пример серийного банкрота Аргентины показывает, что инвесторы рано или поздно забывают прошлый негативный опыт и готовы снова предоставлять кредиты. Однако в случае с США цена дефолта запретительно высока.

Дело в том, что финансовая система США в отличие от той же Аргентины является главным платежным и финансовым посредником мировой торговли. Например, более чем 80% международной торговли по-прежнему осуществляется через доллар и, соответственно, американские банки. Америка выполняет роль посредника и получает за это посредничество целый ряд фундаментальных преимуществ, начиная с сеньоража (прибыли от выпуска и распространения за рубежом новых долларов) и заканчивая возможностью контролировать мировые финансовые потоки. Не будет преувеличением сказать, что потеря этих преимуществ нанесла бы сокрушительный и непоправимый урон американской экономике. Дефолт же означает подобную потерю — финансовый посредник не может быть банкротом.

Предсказание Уоррена Баффетта сбылось менее чем за 15 лет: США обменяли свою экономическую свободу на потребительскую зависимость.

Похоже на начало конца.

Что все же конец мой - еще не конец:

Конец - это чье-то начало.

Источник: Текст песни Владимир Высоцкий - Сыновья уходят в бой - слова из песни, аккорды | Энциклопедия шансона

Это сообщение редактировалось 27.10.2017 в 16:36

S.I.> Пока так. Но варианты возможны..

S.I.> Выстрел в ногу: почему США не могут выиграть торговую войну с Китаем - Мир перемен

Опять все эти разсуждения...

А с фига ли обязательно должна быть комбинация большого долга с низкой номинальной ставкой?

Ну станет номинальная ставка высокой (что при прочих равных уменьшит и инфляцию), оставаясь выше инфляции - и что? (не, в целом для экономики это не айс, с другой стороны - проколет пузыри)

S.I.> Выстрел в ногу: почему США не могут выиграть торговую войну с Китаем - Мир перемен

Опять все эти разсуждения...

Однако комбинация большого долга и низких процентных ставок — это гремучая смесь. Обязательным условием сохранения низких процентных ставок является низкая инфляция.

А с фига ли обязательно должна быть комбинация большого долга с низкой номинальной ставкой?

Ну станет номинальная ставка высокой (что при прочих равных уменьшит и инфляцию), оставаясь выше инфляции - и что? (не, в целом для экономики это не айс, с другой стороны - проколет пузыри)

suyundun

suyundun

sam7>> 20 триллионов долларов госдолга, истраченные деньги - Вы понимаете, откуда взялись и чем они были обеспечены?

Репутация далляра, в том числе, базируется на мифе Американского военного доминирования над кем угодно--но в это уже и в самих США кроме совсем ипанутых неоконов никто давно не верит. А бюджет сокращать никак низзя без вызывания социального недовольства всяких чёрных и прочих меньшинств, многие из которых сидят на вэлфере всю жизнь--это десятки миллионов. Про нищету Американскую я не упоминаю пока--кто это не видел, они не поверят. А Пентагону резать тоже низзя, но резать придётся--везде. Впрочем секвестрация уже была, так размялись малёхо, типа попробовали. Что дальше будет никто не знает. Так что пристёгиваем ремни безопасности.

Видел-Верю, точнее знаю

Репутация далляра, в том числе, базируется на мифе Американского военного доминирования над кем угодно--но в это уже и в самих США кроме совсем ипанутых неоконов никто давно не верит. А бюджет сокращать никак низзя без вызывания социального недовольства всяких чёрных и прочих меньшинств, многие из которых сидят на вэлфере всю жизнь--это десятки миллионов. Про нищету Американскую я не упоминаю пока--кто это не видел, они не поверят. А Пентагону резать тоже низзя, но резать придётся--везде. Впрочем секвестрация уже была, так размялись малёхо, типа попробовали. Что дальше будет никто не знает. Так что пристёгиваем ремни безопасности.

Видел-Верю, точнее знаю

Fakir> Опять все эти разсуждения...

Fakir> А с фига ли обязательно должна быть комбинация большого долга с низкой номинальной ставкой?

Fakir> Ну станет номинальная ставка высокой (что при прочих равных уменьшит и инфляцию), оставаясь выше инфляции - и что? (не, в целом для экономики это не айс, с другой стороны - проколет пузыри)

А с другой стороны:

О реиндустриализации США пел ещё Обама:

потом Трамп:

Ан - шиш, не выходит каменный цветок © А иначе и быть не может без заградительных пошлин против товаров из КНР и ЮВА.

А к чему приведут эти пошлины - см. выше.

Точка не возврата для США уже пройдена. КНР и РФ постепенно дожмут бакс и США. И тут ничего личного, это просто бизнес. Ибо трудяги не станут бесконечно пахать за миску риса или краюху хлеба радуюсь своему правительству. До ядерной эры такие вопросы решались войнами. Теперь - шиш. Себе дороже выйдет.

Fakir> А с фига ли обязательно должна быть комбинация большого долга с низкой номинальной ставкой?

Fakir> Ну станет номинальная ставка высокой (что при прочих равных уменьшит и инфляцию), оставаясь выше инфляции - и что? (не, в целом для экономики это не айс, с другой стороны - проколет пузыри)

Чтобы представить масштаб уязвимости США от роста процентных расходов, можно провести небольшое вычисление. На настоящий момент американское федеральное правительство США занимает в среднем под 1,8%, и процентные платежи составляют примерно $400 млрд в год.

Таким образом, если ставка процента вернется к своему среднему историческому уровню, расходы по обслуживанию долга только федерального правительства превысят триллион долларов. Для сравнения: эта сумма значительно превышает весь военный бюджет США.

А ведь рост процентных ставок может быть и выше. В периоды высокой инфляции в прошлом (например, в 1980-х) средняя процентная ставка по американскому долгу достигала 15%. Сейчас при таком уровне ставки стоимость обслуживания долга составила бы $2,2 трлн, или более чем 60% от всех доходов американского правительства. Такой гипотетический сценарий означает неизбежный дефолт.

А с другой стороны:

В начале 2000-х годов США в рамках глобализации начали отказываться от создания товаров с низкой добавленной стоимостью и сконцентрировались на высокотехнологичных продуктах. Производство обуви, одежды и прочих повседневных вещей быстро перетекло в Китай, который оказался способен наладить самые эффективные производственные цепочки. Между Америкой и Китаем была создана модель бартера: сложные товары в обмен на простые.

Однако скоро выяснилось, что Китай может хорошо и дешево производить не только ширпотреб, но и высокотехнологические продукты. Америка поддалась искушению и начала импортировать все больше сложных китайских товаров, тем самым отказываясь от их производства. Скоро баланс оказался нарушен — в новой глобальной системе бартера у США более не было достаточного количества товаров, которые они могли бы предложить в обмен на китайский импорт. Как следствие, китайский импорт стал приобретаться Америкой в кредит, а также в обмен на золотовалютные запасы и недвижимость.

О реиндустриализации США пел ещё Обама:

Евгений Пожидаев: Реиндустриализуются США - возвращение гиганта - ИА REGNUM

Экономика США, неоднократно похороненная отечественными экспертами, внезапно преподнесла ряд сюрпризов, одним из которых стал январский профицит бюджета - последний показал трёхмиллиардный плюс вместо 27,4-миллиардного минуса годом ранее. Америка медленно, но верно отходит от края ожидаемой пропасти - и эта тенденция опирается на фундаментальные факторы... // regnum.ruпотом Трамп:

В 2-х словах - по итогам президентства Трампа, признаков реиндустриализации нет. Одна болтовня.

Ан - шиш, не выходит каменный цветок © А иначе и быть не может без заградительных пошлин против товаров из КНР и ЮВА.

Тяжелое это занятие - реиндустриализировать страну с нехилыми аппетитами у тамошнего пролетариата.

Особенно, когда есть ЮВА, где трудяги пашут за миску риса ( образно)

А к чему приведут эти пошлины - см. выше.

Последнее десятилетие официальная долларовая инфляция была практически неотличима от нуля. Основной же причиной, по которой инфляция в США до настоящего времени практически отсутствовала, являлось постоянное увеличение потока дешевого китайского импорта: китайские товары, как правило, стоили в разы дешевле их американских аналогов.

Введение торговых санкций против Китая вызовет цепную реакцию: пошлина на китайские товары неизбежно вызовет стремительный рост их стоимости в США. Это, в свою очередь, приведет к росту процентных ставок, поскольку кредиторы, наблюдая растущие рыночные цены, будут требовать все более высокие ставки процента.

Точка не возврата для США уже пройдена. КНР и РФ постепенно дожмут бакс и США. И тут ничего личного, это просто бизнес. Ибо трудяги не станут бесконечно пахать за миску риса или краюху хлеба радуюсь своему правительству. До ядерной эры такие вопросы решались войнами. Теперь - шиш. Себе дороже выйдет.

Это сообщение редактировалось 27.10.2017 в 19:07

Да ерунда там в первой цитате написана про ставку и дефолт. Постоянно забывают, что есть ставка, которая рефинансирования (номинальная), ставка по трежерис (вообще говоря, другая), и еще инфляция, и всё это друг с другом не то чтобы увязано, но "взаимодействует". И реальная тяжесть госдолга зависит именно от "взаимодействия" - с которым © дочьофицера.

У этого всего правда есть еще другие побочные следствия, но тоже сложные, и какие из них пойдут даже в плюс - труднопредсказуемо.

И в очередной раз забывается, что повышение ставки вовсе не обязательно означает удорожание обслуживания уже имеющегося долга.

Дальше тоже ерунды хватает, в т.ч. про золотовалютные запасы. С учётом того, как и в каких количествах Китай скупал трежерис (исходно доллары) для ослабления юаня - ...

Проблема у Штатов есть, и нехилая, но описывается через жопу и с преувеличением масштаба.

У этого всего правда есть еще другие побочные следствия, но тоже сложные, и какие из них пойдут даже в плюс - труднопредсказуемо.

И в очередной раз забывается, что повышение ставки вовсе не обязательно означает удорожание обслуживания уже имеющегося долга.

Дальше тоже ерунды хватает, в т.ч. про золотовалютные запасы. С учётом того, как и в каких количествах Китай скупал трежерис (исходно доллары) для ослабления юаня - ...

Проблема у Штатов есть, и нехилая, но описывается через жопу и с преувеличением масштаба.

«Адмиралтейские верфи» могут попасть под санкции США

Два петербургских предприятия вошли в список российских компаний, которые могут попасть под новые санкции со стороны США.Новые ограничительные меры называют ответом на «действия России в Восточной Европе» и «вмешательство в американские президентские выборы 2016 года».Список опубликован New York Times 26 октября со ссылкой на госдепартамент. // www.fontanka.ru

Fakir> Да ерунда там в первой цитате написана про ставку и дефолт. Постоянно забывают, что есть ставка, которая рефинансирования (номинальная), ставка по трежерис (вообще говоря, другая), и еще инфляция, и всё это друг с другом не то чтобы увязано, но "взаимодействует". И реальная тяжесть госдолга зависит именно от "взаимодействия" - с которым © дочьофицера.

Fakir> У этого всего правда есть еще другие побочные следствия, но тоже сложные, и какие из них пойдут даже в плюс - труднопредсказуемо.

Fakir> И в очередной раз забывается, что повышение ставки вовсе не обязательно означает удорожание обслуживания уже имеющегося долга.

Fakir> Дальше тоже ерунды хватает, в т.ч. про золотовалютные запасы. С учётом того, как и в каких количествах Китай скупал трежерис (исходно доллары) для ослабления юаня - ...

Fakir> Проблема у Штатов есть, и нехилая, но описывается через жопу и с преувеличением масштаба.

Fakir> У этого всего правда есть еще другие побочные следствия, но тоже сложные, и какие из них пойдут даже в плюс - труднопредсказуемо.

Fakir> И в очередной раз забывается, что повышение ставки вовсе не обязательно означает удорожание обслуживания уже имеющегося долга.

Fakir> Дальше тоже ерунды хватает, в т.ч. про золотовалютные запасы. С учётом того, как и в каких количествах Китай скупал трежерис (исходно доллары) для ослабления юаня - ...

Fakir> Проблема у Штатов есть, и нехилая, но описывается через жопу и с преувеличением масштаба.

США потеряли свою последнюю возможность спастись. Деградация и разрушения экономики будет только нарастать.

Отсутствие каких-либо реальных шагов, направленных на реиндустриализацию страны, может быть вызвано двумя причинами:Трамп, ознакомившийся с реальным положением дел, осознает, что никакие варианты // politinform.suРезюмируя, можно сказать, что «серьезные», «разумные» люди в «глубинном государстве» будут и далее предпринимать колоссальные усилия, направленные на то, чтобы не допустить каких-либо идиотских популистских действий Трампа направленных на реиндустриализацию страны и потенциально ведущих к гиперинфляции. Уверен, что на возможности "спасения" и "возрождения" страны уже давно поставлен крест. И цель, сейчас, только в максимально долгом оттягивании момента перехода в острую фазу кризиса.

p. s. Для правильного понимания акцентов нужно учитывать, что гиперинфляция для Америки не является спасительным лекарством, списывающим старые долги и позволяющим начать новую счастливую жизнь. Гиперинфляция — это первый шаг по дороге к полному и бесповоротному разрушению страны.

Ржавая Америка потеряла свою последнюю возможность спастись.

Далее деградация и разрушения реальной экономики будет только нарастать.

Уже на следующих выборах количество прогрессивных, альтернативно сексуально одаренных американцев превысит количество остатков реднеков. Другой возможности привести к власти представителя ржавой америки уже не будет.

Copyright © Balancer 1997..2025

Создано 15.06.2014

Связь с владельцами и администрацией сайта: anonisimov@gmail.com, rwasp1957@yandex.ru и admin@balancer.ru.

Создано 15.06.2014

Связь с владельцами и администрацией сайта: anonisimov@gmail.com, rwasp1957@yandex.ru и admin@balancer.ru.

{kind=link}

{kind=link}